Plačevanje davka od dobička

Pozdravljeni!

Ko je zaključni račun oddan, dobimo nov podatek za plačevanje akontacije davka od dobička. Ali poznamo pravila, kako plačujemo davek od dobička oziroma dohodnine? Plačevanje je zastavljeno tako, da med letom plačujemo akontacije, po oddaji zaključnega računa pa sledi “dokončni obračun”.

PLAČEVANJE DAVKA OD DOBIČKA

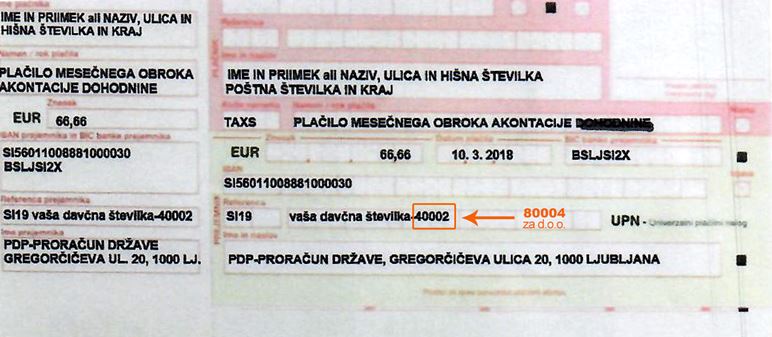

Če poljudno govorimo o davku od dobička, moramo vedeti, da je pri samostojnem podjetniku to dohodnina, pri družbi pa dohodek iz dejavnosti. Vsak od njiju je odmerjen po svojih pravilih, način plačevanja pa je pri obeh enak. Med letom “zbiramo” akontacije. Če je odmerjeni letni znesek davka višji od 400 eur, akontacije plačujemo mesečno. Če je letni znesek nižji od 400 eur, akontacije plačujemo v trimesečnih obrokih. Obroki akontacije morajo biti plačani do 10. v mesecu za pretekli mesec. Roki trimesečnih plačil pa so 10. april za prvo trimesečje, 10. julij, 10. oktober in 10. januar pa za vsako naslednje trimesečje.

Največ zapletov pri izračunavanju imamo v mesecu aprilu po oddaji zaključnega računa. Če smo med letom plačevali preveč, imamo pravico do vračila. Presežek dobimo nazaj v 30-ih dneh od oddaje davčnega obračuna. Če imamo kakršen koli dolg do države, pa se bo ta presežek pobotal z njim in z vračilom ne bo nič. V primeru, da smo poslovali uspešneje in z večjim dobičkom, pa moramo v 30-ih dneh po oddaji zaključnega računa doplačati dve razliki:

- razliko od premalo plačanih akontacij za preteklo leto,

- razliko za dve prenizko plačani akontaciji, saj smo do meseca aprila plačali že dve za tekoče poslovno leto po starem in zato prenizko.

Ob vsem tem pa nas čakajo še tekoče – višje akontacije.

Sliši se zapleteno, a na Viziji vam bomo pomagali, da svoje obveznosti pravilno in v rokih poravnate.